財務自由|定義+要多少錢?關鍵6點增加資產邁向理想退休夢

財務自由是什麼?

財務自由,究竟是什麼?簡單來說,就是當你的被動收入超過日常開支時,你就達到了財務自由。例如,有人可能擁有出租物業,每年收租18萬,再加上股票投資帶來的8萬股息,以及年金收入6萬,總共32萬的被動收入。如果這個人每年的支出僅為30萬,代表固定收入已超過他的年度支出,即已實現了財務自由。

財產包括哪些?

香港人熱衷於投資,一般人的財產組合通常包括物業、股票、債券、保險等,甚至可能包括黃金、手錶或名畫等。然而,不是所有資產都能產生被動收入,比如黃金和手錶這些無法產生現金流的資產就不利於實現財務自由。

財務自由標準:須擁有多少資產?

要達到財務自由,其實沒有一個固定的標準,這取決於個人的支出。不過,曾有機構做過調查,結果顯示香港人要實現財務自由,大概需要擁有3000萬港元的資產,而這個數字在全球範圍內算是較高的,香港在這方面的排名位居全球第二,僅次於倫敦。

達到財務自由的年齡

實現財務自由並沒有特定的年齡限制,主要取決於個人的被動收入和支出。一般來說,香港的中產家庭在傳統退休年齡,即60至65歲之間,如果運用適當的理財工具,通常能達到財務自由。

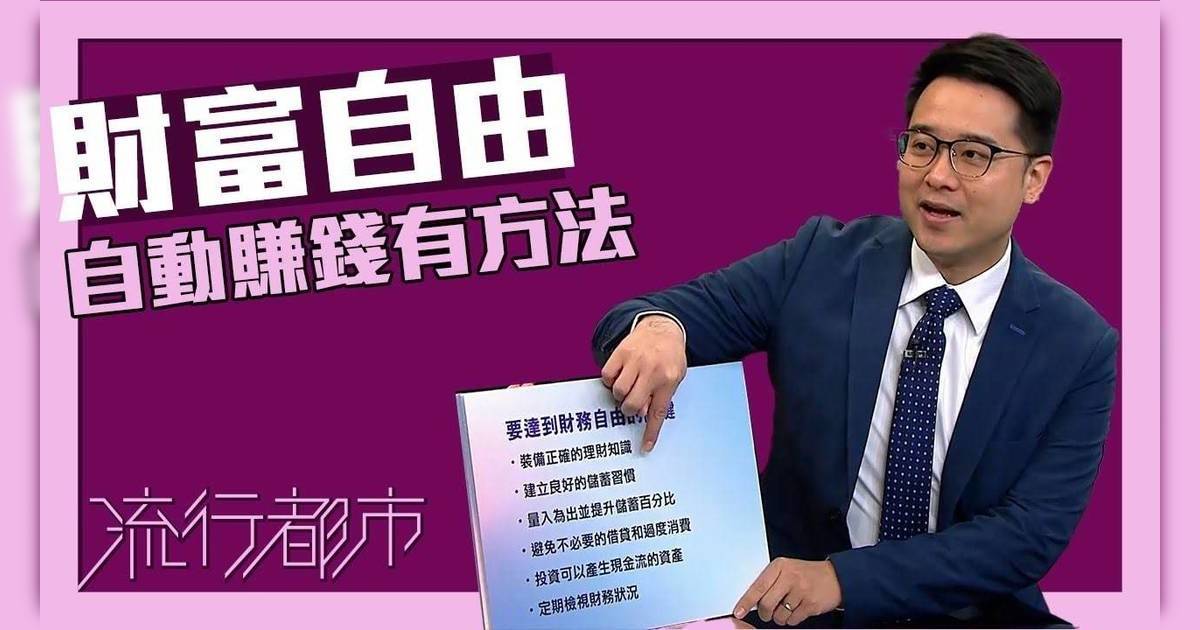

實現財務自由方法:5大小貼士

要實現財務自由,大可養成以下生活及理財習慣。

1. 裝備正確理財知識

首先需要具備正確的理財知識,了解財務自由或被動收入的相關資訊。

2.建立良好儲蓄習慣

建立良好的儲蓄習慣,並提升儲蓄的百分比。許多人聲稱自己有儲蓄,但實際上可能是月底才將剩餘的錢存入銀行。理想的做法應該是在月初,一拿到薪水就先劃出一部分,例如20%,進行儲蓄。這樣的儲蓄計劃有助於培養良好的理財習慣,不是等到月底看看剩下多少再儲蓄,因為那樣的做法太過浮動。因此,設定固定的儲蓄百分比,如20%,並在消費前先進行儲蓄,這將有助於提高儲蓄效率和穩定性。

3.檢視自己的消費習慣

在這個社會中,消費品琳琅滿目,往往讓人眼花繚亂。例如,為了追求外表的完美,有人可能選擇購買昂貴的西裝,價格從三千元到三萬元不等。但這真的有必要嗎?其實,審視自己的消費習慣是非常重要的。我們需要理性地評估消費決策,這對於有效控制開支和培養健康的理財觀念至關重要,降低開支確實是達成財務自由的有效途徑。

4.增加被動收入

為了實現被動收入,投資能夠產生現金流的資產是關鍵。這類資產,如有定期息收或現金流的投資,對於穩定地增加被動收入非常重要。相比之下,黃金和名畫等資產,儘管價值不菲,卻未必能帶來持續的現金流,因此在追求財務自由的路上可能不是最佳選擇。考慮多種不同的工具和方法來增加被動收入,比如人壽保險的保單逆案,可以將未來的資產轉化為當下的現金流,以此支持你的退休生活。

當面對不理想的樓市和股市時,投資者常常面臨是否繼續投資的抉擇。其實,面對經濟周期,就像跑步一樣,保持穩定節奏往往比急速變動更為理智。即使手頭的資產價格可能大跌,如果這些投資仍能產生穩定的現金流,對實現財務自由仍有幫助,就無需急於將它們全部變現。另一方面,對於擁有閒置資金的投資者來說,可以考慮制定一個分階段的投資計劃,如在12至24個月內逐步投資,以應對市場波動。

5.定期檢視自己的財務狀況

當然需要定期檢視自己的財務進度。定期檢視的頻率究竟應該是多久呢?一個月或一年?一般而言,每年檢視一次即可。

財務自由失敗的原因

實際上,理財失敗的主要原因往往在於現金流管理。例如,某人可能依賴股息作為收入,但這可能無法應對突發的開支,如醫療費用。在經濟不佳時賣出股票,可能導致未來股息收入減少,且重新買入時可能面臨更高的成本。觀察香港人的儲蓄和投資態度,他們普遍重視資產增值,但對於現金流的重視卻不足。許多長者雖擁有大量資產和物業,卻可能面臨現金流不充足的問題,導致退休生活並不理想。